作为商业保险之外的有效补充,相互宝依然是一个不错的选择。

2019年马上就要过去了,你的相互宝,今年到底分摊了多少钱?

在过去1年的时间里,相互宝的成员数、帮助人数和分摊金额都在一路上涨。

从最初个位数的帮助成员数,几分钱的分摊费,涨到了现在近两千的帮助人数,以及3块多的分摊费。

尽管相互宝去年给出过分摊费不超过188元封顶的承诺,但还是让一些不明就里的人开始慌了。

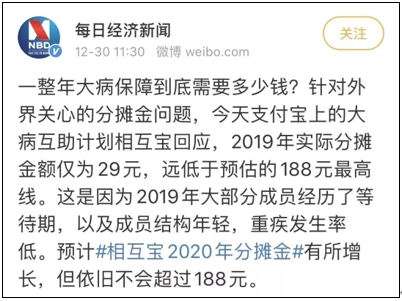

直到今年10月份,相互宝站出来给大家吃定心丸:2019年全年,相互宝分摊金额预估为30元左右。

而截至12月28日最后一期分摊,相互宝今年实际分摊29.17元,也就一杯星巴克的钱。

按照相互宝最新的回应,明年的分摊费,还是不会超过188元。

定了!相互宝2020年最高不超过188元! 图一

1

和往常一样,一旦相互宝有什么动作,就会有一波菜友过来问菜保,相互宝还能不能留?

菜保先把结论告诉大家:作为商业保险之外的有效补充,目前来说,相互宝依然是一个不错的选择。

首先,2019年的实际分摊费用,证明了相互宝确实是一个性价比相当高的互助计划。

一年30块左右的分摊费,折合下来每天还不到1毛钱。

只要支出这么一点分摊费,就能撬动30万的保障,这个杠杆比是相当可观的。

但如果你是连1年30块钱左右的费用还觉得贵的人,那菜保也就无话可说了,天下哪有免费的午餐呢?

其次,以相互宝预测的2020年分摊费用不超过188元来看,这依然是一个合理的价格区间。

虽然相互宝的成员数应该还没见顶,估计以后救助人数还会增多,分摊金额也会相应增长。

但根据我国重疾发生率来推算,未来每年分摊金额在一两百元左右,还是一个比较科学的区间。

而且相互宝已经放话了,2020年各位顶多也就承担188元。

退一万步来说,即使明年真的每人分摊了188元,和商业保险相比,那也还是很便宜。

商业保险中,要说形态和相互宝最接近的,大概就是一年期重疾险了。

在这里,菜保就以之前很火的微医保一年期重疾险为例,和相互宝简单对比一下。

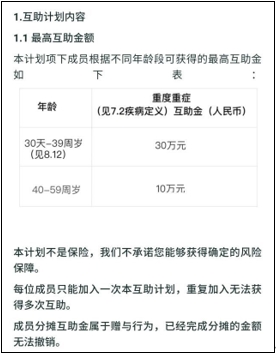

相互宝将年龄段分为两个区间:

一是30天至39周岁,最高互助金额为30万元;

二是40岁至59周岁,最高互助金额为10万元。

定了!相互宝2020年最高不超过188元! 图二

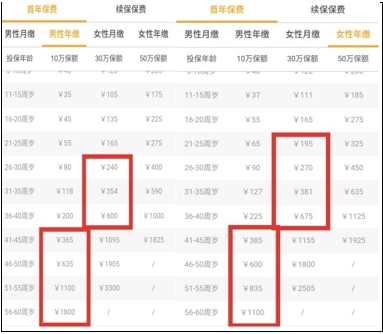

微医保一年期重疾险的保费是以自然费率来算的,5岁就是一个划分区间。

从图中可以看到,26岁至40岁的男性群体买30万保额,41岁至60岁的男性群体买10万保额,21岁至40岁的女性群体买30万保额,41岁至60岁的女性群体买10万保额,保费都是比相互宝预计的最高分摊金额188元还要多。

对于以上群体来说,加入相互宝的分摊费,比买一份一年期重疾险要便宜。

定了!相互宝2020年最高不超过188元! 图三

但是,这并不是说商业保险就是坑人骗钱的。

菜保此前和大家说过,商业保险和互助计划不一样。

从客户体验的角度来说,两者最大的不同在于:

保险是先购买再获得保障,而相互宝是先保障再分摊。相互宝是一个群体公约制的互助服务,而保险是个人契约制的保障服务。

相互宝的作用主要还是普惠、互助,以极低的门槛让每一个人都能拥有大病保障。而保险是一个分工专业性极强的领域,有一定的认知门槛和详细的保障划分。

所以,菜保建议大家不要把相互宝和商业保险当做一个非此即彼、有你没我的选择。

毕竟商业保险和相互宝本来就是两类不同的产品,我们不能一刀切地仅仅以价格为标尺来衡量商业保险和相互宝哪个好。

相互宝的出现,让很多以前从来没有过保障产品的人,有了自己的第一份互助保障,也给了此前以前买过商业保险的人性价比更高、体验更好的补充产品。

对于绝大多数此前不了解商业保险、一谈到保险就闻风色变的人来说,相互宝的出现,更是一次绝佳的保障知识科普。

每月两次的分摊信息公开,一方面是对所有成员的负责,另一反面实际上也算是一种直观的保障教育。

其长远的意义和作用,还真有点像当年的余额宝,点燃全民理财热情,为整个行业培育市场的意思。

2

当然,相互宝能做到这么便宜,背后也是有原因可循的 。

一方面,相互宝成员的年龄结构总体偏年轻化,因此相互宝的的重疾发生率也就低于社会平均水平。

相互宝的年龄限制为30天到59周岁,这个年龄区间本身来说是相对比较年轻的。

而且在相互宝超1亿的成员数中, 80、90后占比近6成,而2019年,最大的80后还没到40岁,最大的90后还没到30岁。

在保险业25种重疾概率表中,以30岁中位群体为参考,男性的重疾发病率是0.095%,女性为0.099%。

而基于成员年龄结构的红利,虽然相互宝保障了100种重疾,2019年累计救助了15325人,但1亿成员重疾发生率只有0.015%,低于社会平均水平。

另一方面,相互宝8%的管理费相对传统保险公司来说,已经算是比较低的了。

原保监会副主席魏迎宁在2019中国保险中介发展高峰论坛上曾经提到,行业协会公布数据显示:

非寿险公司管理费用将近40%,人身险公司管理费用将近20%,有的是19%或者17%,很不透明。

3

总的来说,相互宝最高188元的分摊费,是一个比较合理的定位。

再说了,目前相互宝的成员年龄结构优势明显,重疾发病率远远低于社会平均水平,极大可能分摊不到188元。

此外,相互宝前不久才修改了规则。

这次修改之后,相互宝申请互助金的标准相比之前要更加严格了,这就进一步降低了互助计划的风险性。

这事儿当时菜保也写了文章和大家详细分析过的,有需要的菜友可以点击回顾一下。

而且,相比于同类的互助计划来说,无论是看平台,还是看人气,相互宝都是菜保目前最为看好的一个现象级互助计划。

所以,要问相互宝留不留,菜保个人的建议是:

可以留,作为商业保险之外的有效补充,目前来说相互宝是一个不错的选择。但不建议把相互宝当做唯一的保障,该配置的保险还是要配置好。

如果你已经有配置好保险,可以考虑加入相互宝,用小小的支出为自己多加一份保障。

如果你还没有足够的经济条件配置保险,可以加入相互宝,就当是一个入门的基础保障。