刘强东比马云小9岁,按理说还能多干两年。但天眼查数据显示,刘强东近日卸任了多家京东系公司高管职位,似乎已经心生退意。

人们说2019年的京东显得憔悴。自刘强东去忙美国的事儿后,京东事务基本交由京东数科陈生强、京东零售徐雷、京东物流王振辉这三大CEO打理。

没有了创始人IP的传播,公司老是会给人了一种“式微”的感觉。就像一个原本活蹦乱跳的孩子,发现找不到爸爸了。

现实也是如此。上半年以来,拼多多市值在波动中一再挑衅京东,这个“千年老二”如今可能要成为老三了。双十一期间,天猫GMV达到2684亿,京东还是比不上,足足少了五六百亿。

“京东进退失据!”

社交媒体是最好的舆论发酵池,只要有人在这里抛出一团酵母,所有的人就开始围观啃噬。“京东不敌阿里”“京东输给拼多多”“京东下沉吃力”……带着V字型头像的KOL适当扯几句后,这就被80%的群众当成了真相。

然而,有着雪亮眼睛的群众,往往是不明真相的。

拼多多带给京东的焦虑并不多

在“互联网人口红利消逝”的论调传播了多年后,创业者们以为,淘宝、京东已经把全中国可以买东西的人都圈住了。

但突然一个拼多多钻了出来,通过包罗11亿网民的微信,这个Low爆了的APP获取了超4亿新用户。

有投资机构调查一看,不得了。这群人要么未曾网购过,要么还没有形成网购习惯,要么是淘宝中溢出来的。

这就像原以为天下就那么大的哥伦布,突然发现了印第安人。

而在拼多多的发展中,京东成为了一个度量衡。

比如2017年,拼多多年度GMV突破1000亿元,达到这一数字只用了2.25年。拿来对比的是京东,它花了10年。

又如2018年第二季度,拼多多月活用户达到3.44亿。拿来对比的又是京东,它比前者月活少了3000万。

再比如今年10月,拼多多股价上涨12.56%,市值达到464亿美元。京东又成了比较的对象,其同期股价小幅下跌0.13%,市值萎缩至448亿美元。

京东估计很无语。但细看拼多多的发展路径,其实被称为巨婴的它真是有泡沫的。

据国盛证券统计,72%的用户选择在拼多多购物是因为“便宜”,而选择品质保障的仅有 2%。其中,19%的用户会在商品价格一致的情况下留在拼多多,36%则会选择京东。

也就是说,在相似商品上,只要京东的价格和拼多多一样,这些用户就会流走。

通过公开报道,我们能找到拼多多压低价格的几种手段:一是补贴、二是C2M产业链定制、三是缩短渠道节省成本。

互联网商业世界中,补贴是常态。打开百度输入“补贴”,你能发现拼多多、阿里、京东等都有巨额补贴,动辄百亿。

C2M竞争力在于两点:个性化单品和采销量。前者能够吸引消费者购买,后者则能进一步加大生产规模,降低边际效应。

这些都可以用数据说话。比如国盛证券在调研过程中,选取了拼多多2000种爆款,但淘宝上有1823种一模一样的在售商品,京东上有1176种。

但京东2000种商品中,拼多多上只有130种;阿里的2000种商品里,只有367种能在拼多多找到。

个性化单品研发能力,拼多多其实还低于阿里京东。

采销量也不能同日而语。拼多多上最畅销的是卫生纸,但其全平台销量最高的单品抽纸评价数为369万,京东卫生纸品类销冠评价数854万,并有多个评价超 300 万的单品。

C2M竞争力,拼多多还有待提升。

那渠道成本呢?在经过国盛证券对比单个包裹价值、平台费率和物流成本率之后发现,拼多多的可比渠道成本率高达 12.1%。而京东为7.4%,阿里更是低至6.8%。

而今年下半年,阿里和京东对拼多多的降维打击正式开启。

据联商网5月报道,阿里巴巴正在考虑将聚划算彻底从淘宝、天猫独立出来,成立大聚划算事业群。之后,阿里巴巴营销平台事业部总经理家洛也表明,聚划算是年天猫618的关键。

京东则推出京喜App。

10月31日,京喜入驻微信一级入口。有数据显示,这为它当天带来了6000万件商品销售。而据新浪财经报道,双十一期间,京东超过40%的新用户来自京喜,京喜75%的新用户来自低线级城市。

阻击拼多多,阿里和京东似乎就随便扔下了一张刘慈欣笔下的二向箔。这样的降维打击,并非阿里京东规模效应的支撑,更多还是品牌力。

在没有强化品牌的情况下,拼多多几乎对前两者造成不了威胁。

来自阿里的焦虑是技术追赶

对拼多多没有多少焦虑,那就是对阿里的焦虑。

徐新当年在投资赶集网追击58同城时,她就跟杨浩涌讲过,互联网竞争中月活超过你50%还有翻身的可能,超过100%就基本没戏了。

最新数据显示,京东月活只有3.213亿,阿里系仅天猫的月活就有7.55亿,超过前者的135%。

可喜的是,京东总算盈利了。11月中旬,京东2019年Q3财报公布,净收入1348亿元,同比增长28.7%,增幅也创下近5个季度以来新高。

在当下这种拼不过规模的情况下,京东选择放弃规模追求盈利,也不失为另一种打法。但在这种打法中,则要求它在既定规模中提升运营效率和营收效率。

新一轮的零售对决中,要实现这一要求,就必须在大数据和技术上完成。

2016年,马云提出新零售。阿里系所有成员开始通过技术重构人场货,AR美妆镜、天猫母婴室等硬件设备开始出现在大润发等线下卖场。

刘强东凸显出他的焦虑。《华尔街见闻》曾记录京东2017年开年大会,其报道,刘强东是唯一一个上台演讲的人。在简单回顾京东成绩后,刘强东谈到,京东到了所有的成功都该归零的时候,如果京东不改变,不重新认识自己,那好日子只有5-7年。

在他看来,未来12年,京东只有三样东西——“技术!技术!技术!”

业内人士对京东的看法也是如此。他们说京东有很强的零售属性,是一家“技术有限”公司。京东数据研究院院长刘晖就曾表示,“在当时因为某个系统宕机而耽误了用户的抢购是家常便饭”。

那两年,京东的X事业部和Y事业部相继成立。一个在智慧物流上下功夫,无人仓、无人车等智能化设备陆续投入使用;一个深耕线下零售店的解决方案,与阿里类似的无界零售在这里萌芽。

但那个时候,淘宝已经可以通过个性化推送和创新内容获客了。而京东还依然是广告促销的老套路,技术算法的升级还有待提升。

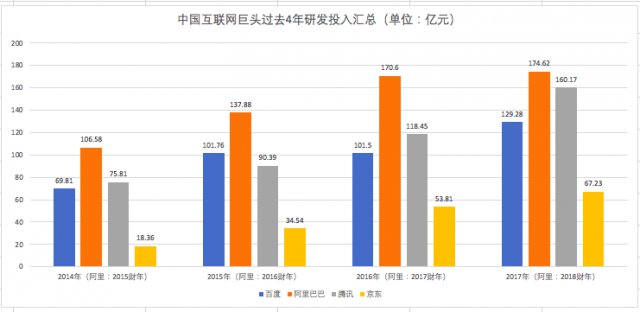

在京东2019Q3财报电话会上,刘强东表示,“京东技术投入连续6年大大超出收入增幅。”数据显示,京东前三季度研发投入达130亿元。

大数据平台、AI、IoT、研发能效……不得不说,京东这几年的运营效率在大幅增长。只是在近一期的《十三邀》中,吴晓波谈到,大数据与技术能够提升运营效率,但运营效率如何转化成营收?这个问题还有待回答。

人与商品的关系无法通过数据和技术去打通。

或许这才是京东的焦虑所在。放下规模追求盈利,京东急切地渴望将技术的成就,快速转化为营收效率?

该怎么办?吴晓波的观点是:回到线下,用最古老的方式找到这些人,这个关系更真实。

线下,是京东真正的焦虑。

线下或许是京东最大的焦虑

京东的线下表现不尽人意。

前段时间,京东电器超级体验店落地重庆。全国各地的媒体在开业前被请到这里,并带着精美大图回到了各自的城市。

在与本地媒体交流时,他们道出了这个京东超体的一些问题。

首先是位置偏远。重庆主要商业购物中心,如朝天门、解放碑、观音桥、大坪等地都在基本都分布在南边一个圈子里。而京东超体开在重庆内环以外的保税区,这里尝试车站、机场等流动人口穿行区域。

京东超体落地线下,肯定会面临国美苏宁的阻击,重庆本地还有商社电器等国企。所以,这位媒体人认为,京东在寸滩港的布局,和宜家家居、奥特莱斯的模式大致相似,后两者距京东超体不过2公里。

而在京东超体10多公里外的财富中心,首家京东跨境体验中心于去年在这里启幕。当地人称,这个商场人流并不多,京东所在楼层此前则是百盛商场。

在这座体验中心里,跨境商品的范围并不多。京东似乎做起了二房东的生意,将体验中心划分成块,租赁给了樊登读书会、瑞幸咖啡、与伴亲宠等门店。

而当时这个体验中心最火的无人零售店,目前已经名不副实。人们在购买商品时发现,这个所谓的无人零售,只是一个有人看守的自动收银店。自动收银台和永辉超市(601933,股吧)的一样。

形成较大反差的是,跨境体验中心楼下的盒马鲜生,几乎笼络了整个财富中心的流量。当地居民称,每天下午盒马鲜生都是排着长队结账。

京东的线下探索面临着惨淡的现实。

不止重庆。近几年,京东生鲜7FRESH,以及京东便利店也在全国各地快速布局。

数据显示,7FRESH规划5年1000家,京东便利店规划5年100万家。可以对标的是,天猫小店去年9月3日宣布突破100万家,而大量京东便利店在同期被确认倒闭。

令人焦虑。