2020年2月21日,全国上下都在关注的新冠肺炎疫情正在好转,全国企业的复工也在有序推进。而备受资本市场关注的中国平安(601318),复工进度走在了大多数上市公司的前列。

这一天,中国平安召开了一场别开生面的业绩发布会——全程采用视频直播+电话会议问答的方式。中国平安此前一天发布2019年年报显示,其年营业总收入首次突破了万亿大关。

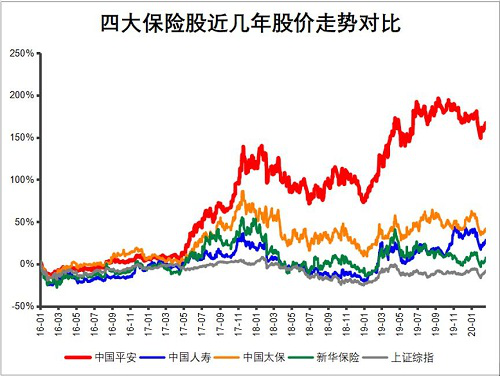

中国平安4年股价涨幅167%,“生态式发展”成效显现 图一

中国平安2019年年报数据显示,集团营业收入达11,688.67亿元,同比增长19.7%;归属于母公司股东的营运利润1329.55亿元,同比增长18.1%;归属于母公司股东的净利润1494.07亿元,同比增长39.1%。

分业务来看,寿险及健康险实现营运利润889.5亿元,同比增长24.7%;产险业务实现营运利润209.52亿元,同比增长70.7%;平安银行(000001,股吧)实现净利润281.95亿元,同比增长13.6%;科技业务总收入821.09亿元,同比增长27.1%。

中国平安4年股价涨幅167%,“生态式发展”成效显现 图二

利润10年近10倍增长

要说这几年A股最耀眼的金融股,大概非中国平安莫属了,最直接的证明便是股价。

自2016年以来,中国平安的股价从31元/股起步,一路涨至2020年2月20日的83.28元/股,累计涨幅167.1%,远远胜过中国人寿(601628,股吧)(同期涨幅28.24%)、中国太保(601601,股吧)(同期涨幅41.74%)、新华保险(601336,股吧)(同期涨幅7.36%)等头部险企,而同期上证指数甚至下跌了8.07%。

迅猛的股价走势,使得中国平安的市值从6000亿元连上几个台阶,一路突破1.5万亿。

而支撑中国平安市值长阳的,自然是其坚实的业绩。

如果我们把时间拉长,中国平安的业绩呈现出一条漂亮的增长曲线。

财报数据显示,中国平安的营业收入从2009年的1478.35亿元,增长至2019年的11688.67亿元,同期归母净利润从139亿元增长至1494.07亿元。

中国平安4年股价涨幅167%,“生态式发展”成效显现 图三

从同比增长率来看,其近年的营收增幅虽然趋于下降,但大部分年份都是维持了20%以上的同比增长。不同于营收增幅,其归母净利润的增幅却呈现出加速上扬的趋势,这显示出中国平安的盈利质量在稳步提升。

重量更重质 寿险业务后来者居上

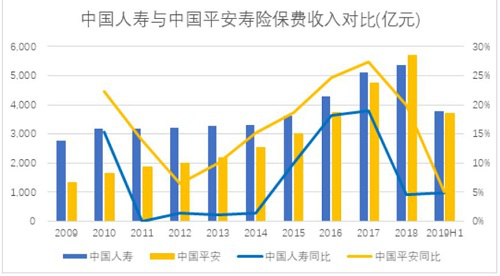

作为中国平安业务旗舰的寿险业务,贡献了整个集团6成以上的盈利,无疑是中国平安的战略重心。将中国平安的寿险业务与中国人寿横向对比可以发现,平安人寿大有后来者居上之势。

早在2009年之时,中国人寿的寿险保费收入为2760亿元,占据全国寿险市场份额超过1/3,稳居龙头地位。而当年中国平安的寿险保费收入仅为1345亿元,还不及中国人寿的一半。

但到了2018年,中国平安的寿险业务保费收入达到了5705亿元,历史性地超越了中国人寿的5358亿元。2019年,中国平安的寿险保费规模进一步增加至6116亿元,同比增长7.2%。

从寿险业务保费收入的增速来看,中国平安几乎每年的增长率都要高于中国人寿5-10个百分点,从而使得平安人寿在不到10年的时间里,基本拉平了与中国人寿的差距。

相较于收入与利润,保险行业有一种更特殊的评估企业价值的方式:“内含价值”及“新业务价值”。通俗理解,内含价值就是以往的保单在到期之后将给保险公司带来的回报以谨慎的贴现率折现到今天的价值;而每年销售的新保单在销售之初将未来价值贴现,被称为新业务价值。

就中国人寿与中国平安寿险业务的内含价值横向对比来看,中国平安尚不及中国人寿,不过差距正在缩小。2013年,中国人寿的内含价值为3422亿元,中国平安的寿险内含价值为2030亿元,仅为中国人寿的60%。到了2019年上半年,中国人寿的内含价值为8868亿元,而中国平安的寿险内含价值为7132亿元,为中国人寿的80%。中国平安2019年年报显示,其寿险内含价值为7575亿元,同比增长23.5%。

就中国人寿与中国平安寿险业务的新业务价值横向对比来看,从2015年起,中国平安的寿险新业务价值实现了对中国人寿的反超,并且在之后的年份里反超幅度持续扩大。2018年,平安寿险新业务价值达到723亿元,同比增长7.33%;而中国人寿新业务价值仅为495亿元,同比下滑17.46%。2019年,平安的寿险新业务价值进一步增长至759亿元,同比增长5.1%。

中国平安寿险新业务价值对中国人寿的优势持续扩大,反映出平安寿险业务较中国人寿有更强的后劲。

此外,从寿险销售团队数量来看,截至2019年三季度末,中国人寿的销售人员总数达到了195万人,而同期中国平安寿险代理人总数为124.5万人。

近年来,平安逐步放弃了代理人规模的粗放式增长,转而通过“优才计划”追求质的突破。“优才计划”是平安人寿重磅推出的人才招募及培养计划,旨在招募一批具有经营意识和管理潜能的优秀人才,专项培养帮助其成长为跟上公司“科技引领个人综合金融”战略的 MDRT会员和擅经营、懂管理的专业团队管理者。

优才计划经过数年实践,取得了明显的成效。平安方面表示,“公司将持续重视代理人队伍的建设,持续推动优才计划的推广。目前25%的新代理人进入优才计划,优才整体的产能是一般代理人的1.7倍。”从寿险代理人月均新单保费(可以理解成销售人员每月人均签单额,也就是人均产能)对比来看,中国平安是四大险企中的最高者,而且大幅高于另外三家。2018年,中国平安的寿险代理人月人均产出为7685元,而中国人寿、中国太保、新华保险分别为5290元、4595元、4360元;2019年上半年,中国平安的寿险代理人月人均产出为9293元,而中国人寿、中国太保、新华保险分别为7685元、5500元、4912元。2019年全年,平安寿险代理人的人均新业务价值为5.68万元,较2018年同比增长16.4%,代理人产能进一步提升。

这说明中国平安的寿险销售团队整体质量最优,也从侧面证明了中国平安的寿险新业务价值高于中国人寿及其他险企。

从综合金融到科技赋能金融生态

虽然寿险是中国平安的核心,但单靠保险主业,只怕中国平安难以成长到今天总资产7.8万亿的庞大体量。

1996年,平安信托、平安证券先后组建,平安开启了综合金融之路。随着平安银行的重组,平安大华基金、平安期货的设立,中国平安的金融全牌照宣告实现。

中国平安的综合金融优势,不仅体现在收入及资产规模的提升,还体现在不同业务线之间的协同优势。比如,寿险销售团队经过培训授权,可以获取销售车险、财产险、养老险等保险业务,以及推介银行存款、贷款、信用卡、证券、信托等各种综合金融产品的资格。这种协同销售,使得客户在平安各产品线中的交叉渗透程度不断提高。数据显示,同时持有平安集团旗下多家子公司合同的个人客户占比,从2015年的19%大幅提升至2019年的37%。此外,整个平安集团的客均合同数也从2014年的1.93个,提升至2019年的2.64个。

自2011年陆金所设立起,平安开始了在互联网、科技领域的布局。之后,平安好医生、金融壹账通、平安医保科技先后诞生,2016年又拿下汽车之家的控股权。

科技布局背后,是平安累计500亿元的大手笔投入。随着对科技投入的扩大,平安对科技的理解也不断深入。2017年,中国平安“金融+科技”驱动“金融+生态”的战略终于浮出水面,“金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈的构建也逐步落地。

马明哲在2017年中报致辞提出“平安将成为科技驱动型公司”,科技已然成为这家金融巨轮的主引擎。数据显示,平安目前拥有近11万名科技从业人员,其中3.5万人为研发人员。截至2019年末,平安在这三大领域的专利申请数累计已经超过2.1万项。

按照马明哲的设想,平安的科技战略将分三步走:科技赋能金融、科技赋能生态、生态赋能金融。具体而言,首先通过科技帮助金融业务提升效率、降低成本,这是科技赋能金融;再通过科技创造场景,留存流量和资源,形成场景+服务的生态闭环,这是科技赋能生态;有了业务场景和服务,再嵌入交易,与金融产品挂钩,这是生态赋能金融。

第一步,科技赋能金融主业,成果已经显现,纵向而言,在寿险、产险、资产管理业务中都有所体现。

寿险方面:在新人招聘环节,截至2019年12月末,AI面试覆盖率达100%,累计面试超600万人次,减少人工面试时长超68万小时。在保全业务办理环节,2019年智慧客服全年服务5000万次,其中线上业务占比99%,办理时效最快1分钟。在核保环节,智能核保平台推出核保风控模型,风险拦截准确率达90.8%,2019年累计服务逾1800万保单用户,96%的投保客户实现免打扰快速承保,由人工审核时效件均3.8天下降到10分钟承保。

产险方面:运用领先的AI图片定损技术和精准客户画像技术,为近90%的出险客户提供端到端在线陪伴的办理赔、查理赔服务,其中近25%的案件可通过智能定损完成,达到业界领先水平。同时,平安产险针对安全驾驶行为良好的车主推出“信任赔” 服务,开创性实现后台零人工作业模式,2019年全年案均赔付完成时间仅3分钟。

银行业务:2019年,平安银行完成分布式PaaS平台的研发,已在70多个项目中试点推广,极大地增强系统的安全可控性,降低开发运维成本。

科技赋能金融主业,横向而言,在降本增效、风险管理等方面也有所体现。

降本增效:平安运用领先科技对金融流程进行全面的优化改造,节约成本,提升效率。比如,平安打造的智能语音机器人全年累计服务量达8.5亿次,已覆盖集团83%金融销售场景、81%的客户服务场景,可实现每年坐席成本下降11%;平安银行2019年信用卡新增发卡量1430万张,近90%通过AI自动审批。

风险控制:平安运用前沿科技赋能分析引擎,提升风险控制质量与效率。比如,其AI贷后管理覆盖100% 贷款未逾期客户(M0)提醒,人均管理贷款规模达5400万元,较年初增长32%。企业智能预警可动态监测企业信用风险,全年超过3000次预警,准确率92%,涉及风险敞口金额近200亿元。

第二步,科技赋能生态,在平安“科技+开放平台”的建设思路下,五大生态闭环正在落地,部分已经形成生态闭环。

金融生态圈方面:提供涵盖保险、银行、投资领域的多元化金融服务,实现各类金融消费场景的无缝衔接和闭环交易,通过“开放平台+开放市场”完成资产与资金的链接,成功落地了陆金所控股、金融壹账通等多个金融创新平台。陆金所控股已与300多家机构建立了广泛的资产端合作关系,向1250余万活跃投资客户提供了7000多种产品及个性化金融服务。

作为中国领先的商业科技云服务平台企业,金融壹账通为全行业金融机构提供全流程、全体系的解决方案。截至2019年12月末,金融壹账通已累计为621家银行、96家保险公司提供服务。

医疗生态圈方面:平安通过流量端和支付端切入,已构建完善的“用户-医疗服务提供商-支付方”的综合模式,通过平安好医生、平安寿险、平安养老险、平安健康险等公司服务线上线下个人客户;通过智慧医疗团队及平安好医生平台赋能政府监管部门和医疗服务各参与方;通过平安医保科技建立的智能化医疗服务平台赋能医保局、商保公司等支付方。截至2019年末,流量端的平安好医生已经成为中国医疗健康领域的第一入口,累计服务用户超3.15亿;支付端的平安医保科技为全国超过200个城市提供医保服务,覆盖参保人数超8亿人。

汽车生态圈方面:通过汽车之家、平安好车主、平安银行、平安产险和平安融资租赁等公司提供汽车相关服务,同时赋能整车厂和经销商、修理厂等汽车服务商户, 打造“看车、买车、用车”的全流程汽车服务生态圈。截至2019年末,该生态圈聚集了汽车之家的3683万日活用户、平安好车主的9000万注册用户、90多家主机厂、超2.7万家汽车经销商,促成近240亿金融贷款和保险交易规模。

房产生态圈方面:平安城科已逐步构建智慧建造生态圈,打造智慧“规、建、管” 一体化平台,助力政府打通信息孤岛,逐步实现数据融合。截至2019年12月末,业务已覆盖全国61个大中城市,覆盖房产产业链的企业数达66个。

智慧城市生态圈方面:平安智慧城市业务以优政、兴业、惠民为目标,以“分级分类建设新型智慧城市”为使命,推动城市可持续发展、引领信息技术应用、提升城市综合竞争力。截至2019年12月末,平安智慧城市业务累计服务115个城市、50万家企业、5000万市民。

马明哲曾强调:“面向未来,平安要在确保金融主业稳健增长的基础上,继续加大科技投入,强化‘金融+生态’建设,不断巩固和发展我们的核心优势。”从马明哲和平安的战略布局来看,生态是平安未来必须深耕的土壤。

根据平安的公告,金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈市场规模约60-100万亿美元,这无疑大幅拓高了整个平安的发展空间。平安集团联席首席执行官陈心颖也指出,生态圈2022年潜在市场规模预计达到550万亿元,其中金融生态和医疗健康生态圈分别占比50%、25%。

通过观察不难发现,平安的生态战略,在发展与培育上有着三个明显的规律。

建平台:之所以称之为生态,要义在于必须有一个产业内相关要素聚集的核心平台,无论是陆金所、汽车之家、平安好医生皆如此。平安向行业开放自身资源,并自主掌握技术、标准和数据,但在此过程中,平安得以收集来自生态内的海量数据(603138,股吧)、挖掘数据巩固自身优势。

聚流量:平台的价值在于聚集用户,成为流量的入口,这不仅是生态的基础,更是变现的基础。由于平安几大生态圈基本都与消费者刚需紧密相连,经过多年培育都成为重要的流量入口,旗下互联网产品合计注册用户已高达5.16亿。

谋转化:此处的转化有两层含义,一层含义是,生态圈内的流量转化成收入,具体表现为各生态丰富之后相关核心平台的收入增长;另一层含义是,将五大生态内的互联网用户转化成平安的客户,具体表现为平安的新增客户中来自五大生态圈的比例。

如此看来,五大生态圈看似互不相关,其实有着一致的运营逻辑。而且,在生态赋能金融的第三阶段,五大生态圈实际都围绕金融服务的需求,为核心的金融主业孵化更多的业务场景。例如,汽车生态中,集合了平安产险的车险服务、平安银行的车主信用卡、平安租赁的汽车金融等等,打造了看车、买车、用车服务闭环,实现汽车服务生态圈和金融服务生态圈的深度融合。

互联网是五大生态的流量入口,平安将流量资源逐步实现收益变现。2019年,平安新增客户数达3657万,其中1488万来自五大生态圈的互联网用户,占比为40.7%。按照平安集团客均运营利润612.5元计算,相当于五大生态圈2019年度给平安集团创造了91.16亿元的运营利润。而1488万互联网用户只占平安旗下5.16亿互联网总用户数不足3%。如果进一步提升转化率,平安潜在的收益空间和市值可想而知。

由此可见,从综合金融迈向生态金融之后,生态对于金融的赋能潜力。

回顾过往,从最开始打造“专业、价值”的保险主业,到后来的“保险+银行+投资”综合金融,再到如今的“金融+科技”、“金融+生态”,中国平安的业务内涵不断丰富。按照平安的愿景,其正致力于成为“国际领先的科技型个人金融生活服务集团”也就是,“一个客户、多种产品、一站式服务”。

在科技与生态的赋能之下,未来更多的场景将注入金融元素,源源不断地流量也将给金融带来生机。平安该等庞大用户群体的价值有望进一步释放。

股价被透支?

面对平安4年167%的股价涨幅,而中国人寿、中国太保、新华保险的同期涨幅仅为28.2%、41.7%、7.4%,外界最大的一个疑问就是:平安股价是否被透支了?市值是否已经到顶了?

我们将在A股上市的6家保险股做一个横向的估值对比,不难发现,虽然中国平安的市值已经是最高,但就市盈率而言,却是6家险企中最低的。Wind资讯的统计显示,中国平安的动态市盈率为9.74倍,是6家险企中唯一一家低于10倍者,新华保险为11.16倍,而中国人寿则是高达19.32倍。平安2019及2020年的预测市盈率也分别仅有9.82倍、8.88倍,同样是6家险企中最低者。

换句话说,即使中国平安的股价经历了连续的上涨,但由于其净利润的强劲增长,其估值中枢并没有上抬,依然维持在具有较高投资价值的水平上。

平安2019年业绩发布后,大摩、瑞银、高盛、野村等国际投行先后对中国平安给予“增持”、“买入”等积极评价,目标价区间在114-119.27港元。而2月21日中国平安在港股的收盘价为91港元/股,这意味着在国际投行预期里,平安的股价还有相当的上行空间。

综合而言,平安的市值成长固然离不开行业大环境的红利。随着国家整体经济的增长以及人们经济收入的提升,公众的保险意识不断增强。数据显示,我国保险密度(保费收入/人口总量)从2012年的1131元增长至2018年的2724元,增长近140.85%;保险深度(保费收入/GDP)由2012年的2.98%增至2018年的4.22%,均有成倍的提升。

但更重要的是,平安的综合金融、团队发展等优势,推动平安的创造了高于行业平均水平的业绩增幅。

2018年底,为了配合“金融+科技”、“金融+生态”的战略转型,中国平安实施了业务架构与人事结构的调整。在业务架构上分成“个人业务(以寿险为核心)+公司业务(以银行为核心)+科技业务”三大事业群,为匹配此业务架构的调整,人事架构上在董事会层面设立了“联席CEO+职能执行官”的集体决策机制。经过两年的实践与不断优化,平安持续稳健增长的业绩,证明了此次业务架构及集体决策机制改革,相当程度上匹配了平安的发展需求。在三轮驱动的赛马机制下,中国平安各业务板块的业绩有望得到强化,进一步夯实市值基础。